Sparplan vs. Einmalanlage: Was ist besser?

Alles auf einmal oder Stück für Stück?

Du hast einen größeren Betrag – vielleicht 5.000€ von der Taufe, ein Erbe, oder Geld vom Sparbuch, das jetzt ins Junior Depot soll.

Parallel dazu gibt’s das monatliche Budget (z.B. Kindergeld), das auch investiert werden soll.

Die Frage: Große Summe sofort investieren oder über Monate/Jahre verteilen?

Meine Einschätzung: “In der Bankpraxis war das oft eine psychologische Zerreißprobe. Mathematisch ist die Antwort meist klar, aber Menschen sind keine Taschenrechner. Die Angst, genau vor einem Crash alles zu investieren, sitzt tief. Beim Junior Depot hast du aber den Vorteil des langen Zeithorizonts. Das verändert die Risiko-Perspektive massiv.” – Oliver Frankfurth

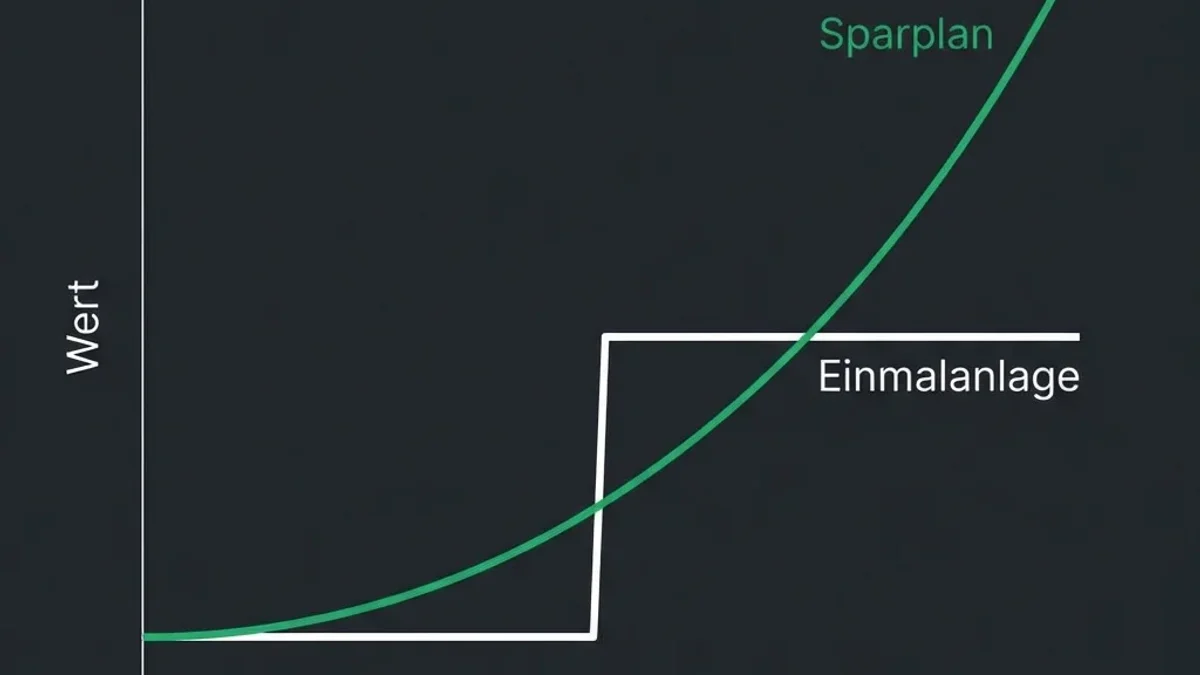

Der Sparplan und der “Cost-Average-Effekt”

Ein Sparplan ist der Klassiker für den Vermögensaufbau. Er funktioniert wie ein Dauerauftrag: Jeden Monat wird ein fester Betrag (z. B. 50 € oder 100 €) automatisch in den gewählten ETF investiert.

Der mathematische Zaubertrick: Durchschnittskosten

Der Sparplan nutzt den sogenannten Cost-Average-Effekt (Durchschnittskosteneffekt). Da du immer für den gleichen Euro-Betrag kaufst, passt sich die Menge der Anteile automatisch dem Kurs an:

- Die Kurse fallen: Du bekommst für deine 100 € mehr Anteile am ETF.

- Die Kurse steigen: Du bekommst für deine 100 € weniger Anteile.

Das Ergebnis: Über die Jahre kaufst du zu einem Durchschnittspreis. Du musst dir nie Gedanken machen, ob heute ein “günstiger” Tag ist.

Der psychologische Vorteil

Für die meisten Eltern ist der Sparplan die stressfreiste Methode. Man gewöhnt sich an die monatliche Abbuchung, und fallende Kurse verlieren ihren Schrecken. Im Gegenteil: Man freut sich fast, weil man im “Schlussverkauf” mehr Anteile für sein Geld bekommt.

Die Einmalanlage: Mut wird (statistisch) belohnt

Was aber passiert mit den 5.000 € von Oma? Hier schlägt die Intuition oft den Sparplan vor: “Ich teile das Geld auf und investiere jeden Monat 200 €, bis es weg ist.”

Die nackte Wahrheit der Statistik

Zahlreiche Studien (u. a. von Vanguard) belegen: In etwa zwei Drittel der Fälle schlägt die sofortige Einmalanlage das schrittweise Einsteigen. Warum? Weil die Aktienmärkte langfristig in ca. 70% der Zeit steigen. Wer wartet, ist länger “nicht am Markt investiert” und verpasst die Rendite dieser Zeit.

Das “Timing”-Risiko

Natürlich gibt es das verbleibende Drittel: Wenn du heute 5.000 € investierst und morgen eine globale Krise die Kurse um 20% drückt, steht dein Depot tief im Minus. Aber: Bei einem Junior Depot, das 10 oder 15 Jahre läuft, ist dieser Anfangsschock historisch gesehen völlig egal. Am Ende der Laufzeit ist die Wahrscheinlichkeit extrem hoch, dass die Einmalanlage trotzdem vorne liegt, weil sie mehr Zeit hatte, Zinsen zu generieren.

Strategie-Empfehlung 2026: Der kombinierte Ansatz

Um sowohl die Mathematik als auch dein Bauchgefühl zufrieden zu stellen, empfehle ich für das Junior Depot meist einen kombinierten Weg:

- Der Core-Sparplan: Nutze das Kindergeld oder einen festen monatlichen Betrag als Basis. Das sorgt für Stetigkeit und nutzt den Cost-Average-Effekt.

- Der Sofort-Investment-Check: Wenn eine größere Summe kommt, stelle dir die Frage: “Brauche ich dieses Geld in den nächsten 10 Jahren?” Wenn die Antwort “Nein” lautet, investiere mindestens 50% sofort. Den Rest kannst du über die nächsten 6 Monate verteilt in den Sparplan einfließen lassen (“Phasing-in”).

Finanz-Tipp von Oliver: “Wenn du dich mit einer Einmalanlage unwohl fühlst, teile sie in drei Tranchen auf. Ein Drittel heute, ein Drittel in drei Monaten, ein Drittel in sechs Monaten. Das nimmt den psychologischen Druck raus und du verlierst nicht zu viel Zeit.”

Kosten-Check 2026

Achte bei deiner Wahl auch auf die Gebührenstruktur deines Brokers. Im Jahr 2026 sollte gelten:

- Sparpläne: Müssen zu 100% kostenlos sein (0 € Kaufgebühr).

- Einmalanlagen: Dürfen bei Neobrokern maximal 1 € kosten, bei Filialbanken oft deutlich mehr.

Broker wie Traders Place oder Finanzen.net Zero bieten Einmalanlagen oft komplett ab 0 € an, was sie ideal für die Anlage von Geldgeschenken macht.

Fazit: Was passt zu euch?

- Wählt den Sparplan, wenn ihr kontinuierlich aus dem laufenden Einkommen vorsorgen wollt und euch um das Timing keine Gedanken machen möchtet.

- Wählt die Einmalanlage, wenn ihr Kapital habt, das sofort für die Zukunft des Kindes arbeiten soll und ihr die Disziplin habt, kurzfristige Rücksetzer auszusitzen.

Am wichtigsten ist: Nicht auf dem Girokonto liegen lassen. Bei der aktuellen Inflationsrate verliert das Geld dort jeden Tag an Kaufkraft. Übrigens: Auch die Steuerthemen spielen bei der Entscheidung eine Rolle.

👉 Finde jetzt den besten Broker für Sparpläne & Einmalanlagen: Zum Vergleich 2026

Wusstest du schon?

Viele Broker erlauben es 2026, Sparpläne dynamisch anzupassen. Du kannst mit 25€ starten und bei einer Gehaltserhöhung oder zusätzlichen Geldgeschenken den Betrag jederzeit mit zwei Klicks in der App erhöhen – ganz ohne Zusatzkosten.

Bankfachwirt (IHK) mit über 12 Jahren Erfahrung in der Finanzbranche. Experte für Vermögensaufbau und Junior-Depots.